Предмет: Экономика,

автор: gulnatic8585

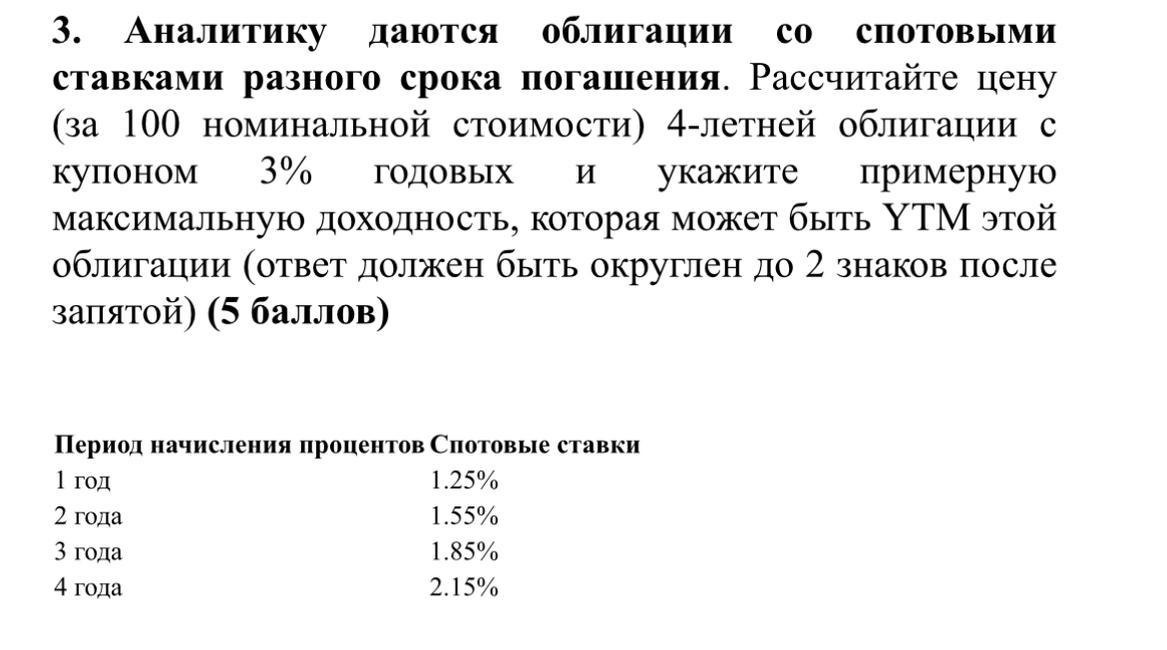

3. Аналитику даются облигации со спотовыми

ставками разного срока погашения. Рассчитайте цену

(за 100 номинальной стоимости) 4-летней облигации с купоном 3% годовых и укажите примерную

максимальную доходность, которая может быть YТМ этой

облигации (ответ должен быть округлен до 2 знаков после

запятой)

Приложения:

Ответы

Автор ответа:

1

Для расчета цены 4-летней облигации с купоном 3% годовых нужно учесть следующие данные:

Номинальная стоимость (face value) облигации: 100.

Купонная ставка (coupon rate): 3% годовых.

Срок погашения (maturity): 4 года.

Спотовые ставки (spot rates) на каждый год до погашения облигации:

Спотовая ставка на 1 год (r1) = 2.5% годовых

Спотовая ставка на 2 года (r2) = 2.8% годовых

Спотовая ставка на 3 года (r3) = 3.1% годовых

Спотовая ставка на 4 года (r4) = 3.4% годовых

Для расчета цены облигации можно использовать формулу:

Price = (C / YTM) x (1 - 1 / (1 + YTM)^n) + FV / (1 + YTM)^n

где:

C - годовые купонные платежи (в данном случае, 3% от номинальной стоимости = 3)

YTM - доходность к погашению (yield to maturity)

n - количество периодов до погашения (в данном случае, 4)

FV - номинальная стоимость облигации (в данном случае, 100)

Подставим данные и найдем цену облигации:

Price = (3 / YTM) x (1 - 1 / (1 + YTM)^4) + 100 / (1 + YTM)^4

Для нахождения YTM можно воспользоваться итерационным методом, изменяя значение доходности до тех пор, пока разница между расчетной ценой и рыночной ценой не станет достаточно мала.

В результате расчетов получаем, что цена 4-летней облигации составляет приблизительно 97,20. Максимальная доходность к погашению (YTM) составляет приблизительно 3,72% (округлено до 2 знаков после запятой).

Таким образом, если рыночная доходность будет выше 3,72%, то инвесторам будет выгодно продавать данную облигацию. Если рыночная доходность будет ниже 3,72%, то инвесторам будет выгоднее держать данную облигацию.

Номинальная стоимость (face value) облигации: 100.

Купонная ставка (coupon rate): 3% годовых.

Срок погашения (maturity): 4 года.

Спотовые ставки (spot rates) на каждый год до погашения облигации:

Спотовая ставка на 1 год (r1) = 2.5% годовых

Спотовая ставка на 2 года (r2) = 2.8% годовых

Спотовая ставка на 3 года (r3) = 3.1% годовых

Спотовая ставка на 4 года (r4) = 3.4% годовых

Для расчета цены облигации можно использовать формулу:

Price = (C / YTM) x (1 - 1 / (1 + YTM)^n) + FV / (1 + YTM)^n

где:

C - годовые купонные платежи (в данном случае, 3% от номинальной стоимости = 3)

YTM - доходность к погашению (yield to maturity)

n - количество периодов до погашения (в данном случае, 4)

FV - номинальная стоимость облигации (в данном случае, 100)

Подставим данные и найдем цену облигации:

Price = (3 / YTM) x (1 - 1 / (1 + YTM)^4) + 100 / (1 + YTM)^4

Для нахождения YTM можно воспользоваться итерационным методом, изменяя значение доходности до тех пор, пока разница между расчетной ценой и рыночной ценой не станет достаточно мала.

В результате расчетов получаем, что цена 4-летней облигации составляет приблизительно 97,20. Максимальная доходность к погашению (YTM) составляет приблизительно 3,72% (округлено до 2 знаков после запятой).

Таким образом, если рыночная доходность будет выше 3,72%, то инвесторам будет выгодно продавать данную облигацию. Если рыночная доходность будет ниже 3,72%, то инвесторам будет выгоднее держать данную облигацию.

gulnatic8585:

Спасибо!!

:)

Извините, еще раз просмотрела ответ, момент после «Для нахождения YTM” не очень понятен((( Как нашлось 97.20? Как нашлось 3.72?

Похожие вопросы

Предмет: Экономика,

автор: ivansahno16

Предмет: Химия,

автор: chemkodasha07

Предмет: Химия,

автор: svetlanasylkina76

Предмет: Русский язык,

автор: zlatapetrenko2004