Задача № 1.

Определите первоначальную и остаточную стоимость оборудования при условиях:

Цена оборудования по договору поставки – 25 000 руб.;

Транспортная доставка – 8%;

Расходы на доводку – 3%;

Консультационные услуги – 2%;

Вознаграждение посреднику – 1%;

Норма амортизационных отчислений – 25%;

Фактический срок службы – 2 года.

Задача №2.

Первоначальная стоимость оборудования 400 тыс. руб., срок полезного использования составляет 8 лет. Используя способ списания стоимости основных средств по сумме чисел лет срока полезного использования определите:

А) нормы амортизации по годам использования;

Б) годовую сумму амортизационных отчислений;

В) ежемесячную сумму амортизационных отчислений.

Задача № 3.

Первоначальная стоимость станка 200 тыс. руб., срок полезного использования 8 лет. Используя линейный способ начисления амортизации определите:

А) годовую сумму амортизационных отчислений;

Б) годовую норму амортизации;

В) месячную норму амортизации;

Г) сумму амортизационных отчислений за месяц.

Задача № 4.

Первоначальная стоимость станка 649 тыс. руб. Предполагаемый к выпуску объем продукции за весь период использования станка составляет 200 тыс. штук. Используя способ начисления амортизации «пропорционально объему продукции» определите:

А) норму амортизации на единицу продукции;

Б) сумму амортизации за отчетный месяц.

Задача № 5.

Определите показатели эффективности ОППФ.

Исходные данные: среднегодовая стоимость ОППФ составила 10 млн. руб., объем производства товарной продукции – 12 млн. руб. На предприятии установлено 140 станков, из них в первую смену работало 130 станков; во вторую 110 станков; в третью 80 станков.

Задача №6.

Стоимость основных производственных фондов (ОПФ) на начало года составляла 34768 млн. руб. В течение года введено основных и производственных фондов на сумму 6458 млн. руб. Выбыло на сумму 769 млн. руб.

Определите:

А) коэффициент обновления ОПФ;

Б) коэффициент выбытия ОПФ;

В) среднегодовую стоимость ОПФ.

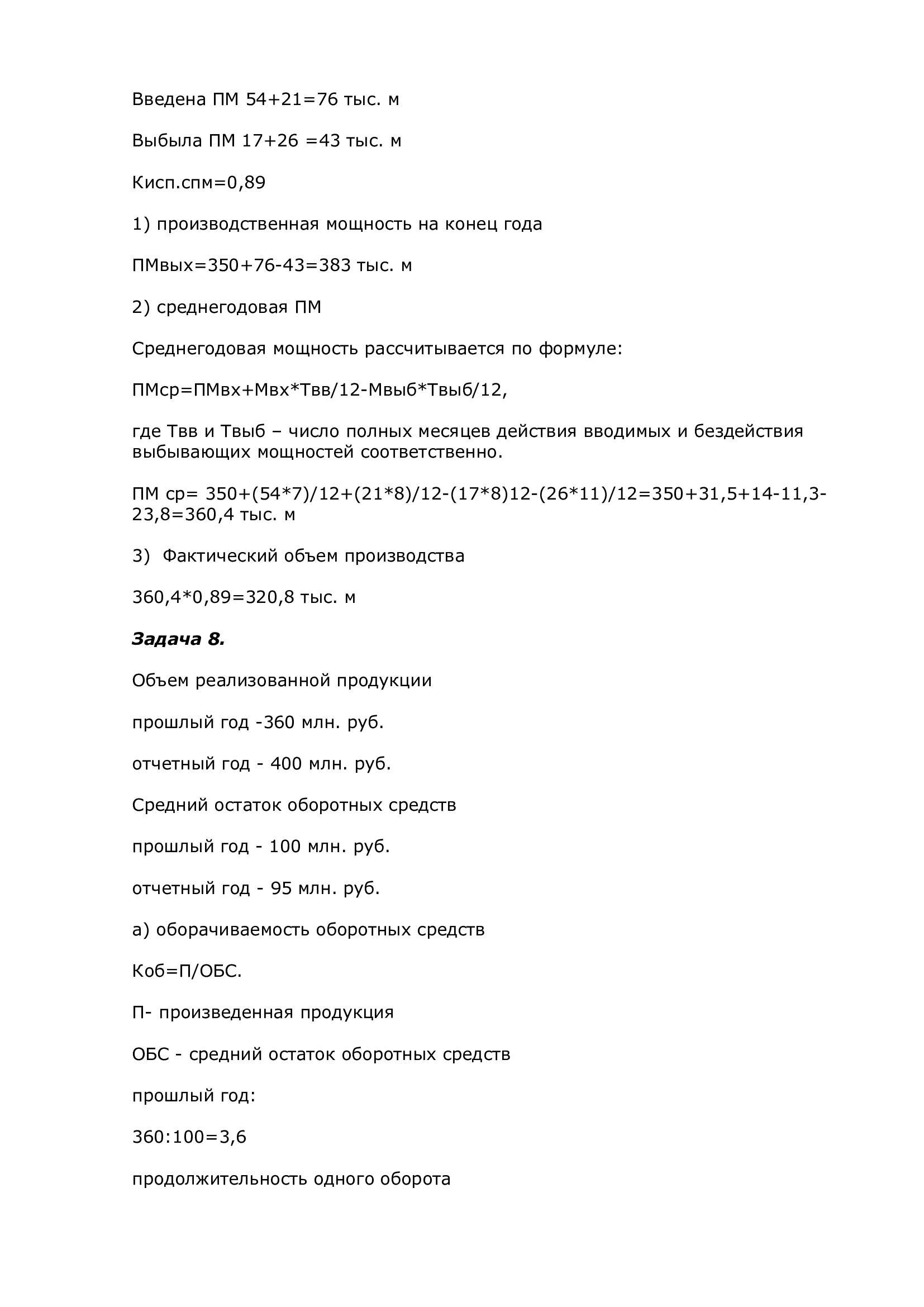

Задача № 7.

Производственная мощность на начало года, тыс. м – 350

Введена производственная мощность, тыс. м

- 25 августа - 54

- 9 сентября - 21

Выбыла производственная мощность, тыс. м

- 21 мая - 17

- 2 февраля - 26

Коэффициент использования среднегодовой производственной мощности, % - 89.

Определите:

1) производственную мощность на конец года;

2) среднегодовую производственную мощность;

3) фактический объем производства.

Задача №8.

Объем реализованной продукции в прошлом году составил 360 млн. руб., в отчетном году – 400 млн. руб.; средний остаток оборотных средств в прошлом году – 100 млн. руб., в отчетном – 95 млн. руб.

Определите:

оборачиваемость оборотных средств; относительное высвобождение оборотных средств.

Задача № 9.

Определите производительность труда в отчетном году.

Исходные данные:

1) предприятие выпустило:

Наименование изделий

Штук в год

Оптовая цена, руб.

1

350

400

2

230

530

3

420

650

2) среднесписочное число работающих – 1200 человек.

Задача № 10.

Увеличение объема производства – 30%, 40%.

Постоянные затраты за период – 45 тыс. руб.

Переменные затраты на единицу – 150 руб.

Оптовая цена за единицу – 180 руб.

Определите точку критического объема. Определите прибыль на единицу продукции при увеличении объема производства.

Задача № 11.

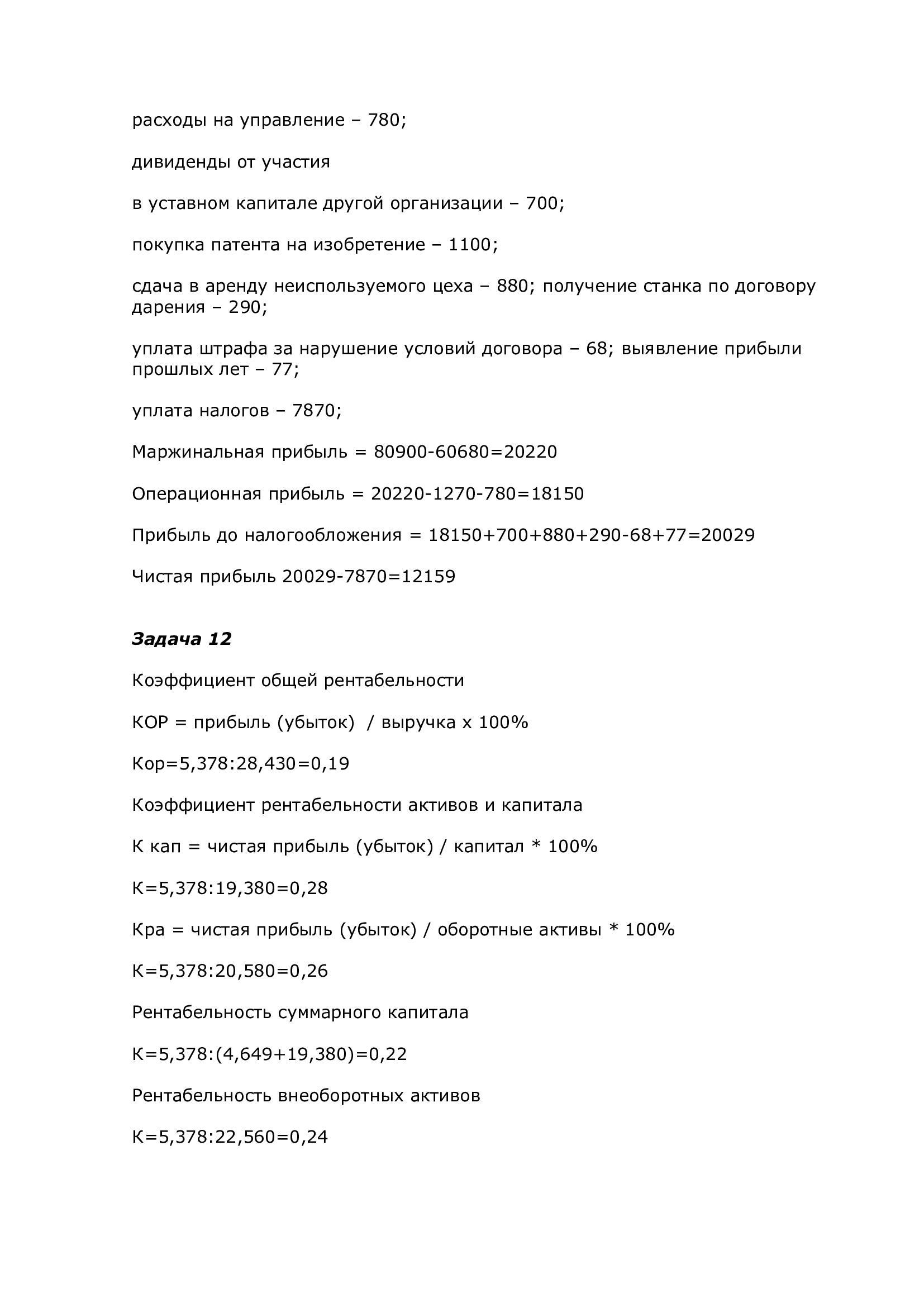

Исходные данные в тыс. руб.:

выручка – 80900; себестоимость – 60680; коммерческие расходы – 1270; реклама – 460; расходы на управление – 780; дивиденты от участия

в уставном капитале другой организации – 700;

покупка патента на изобретение – 1100; сдача в аренду неиспользуемого цеха – 880; получение станка по договору дарения – 290; уплата штрафа за нарушение условий договора – 68; выявление прибыли прошлых лет – 77; уплата налогов – 7870;

Рассчитайте все известные вам виды прибыли.

Задача № 12.

Исходные данные, в тыс. руб.:

чистая прибыль – 5.378 объем продаж – 28.430 собственный капитал – 19.380 оборотные активы – 20.580 долгосрочные обязательства – 4.649 Внеоборотные активы – 22.560

Рассчитайте коэффициенты рентабельности.

ПОМОГИТЕ ПОЖАЛУЙСТААААААА

Ответы

пока первую:

первоначальная стоимость=25000+2000+1500=28500

остаточная стоимость=первоначальная - износ=28500-14250=14250

износ= первонач*норму*срок фактического использования=28500*0,25*2=14250

задача 2

кумулятивный метод начисления амортизации

400000* 8/1+2+3+4+5+6+7+8

400000*7/1+2+3+4+5+6+7+8

400000*n-1/ 1+2+3+4+5+6+7+8

потом суммируешь эти решения это и будет годовая амортизация

затем годовую амортиз делишь на 12 и получаешь месячную норму амортизации

Вот и все решение)))

Объяснение:

Задача 1.

Цена поставки 25000 руб.

Транспортная доставка

25000*8%=2500080,08 =2000 руб.

Расходы на доводку

25000*3%=25000*0,03=750 руб.

Консультационные расходы

25000*2%=25000*0,02=500 руб.

Вознаграждение посреднику

25000*0,01=250 руб.

Первоначальная стоимость

25000+2000+750+500+250=28500 руб.

Срок службы 2 года

Норма амортизации 25% в год

28500*0,25*2=14250 руб. начисленная амортизация за 2 года

Остаточная стоимость

28500-14250=14250

Задача 2.

Первоначальная стоимость 400 000 руб.

Срок полезного использования - 8 лет

Сумма чисел лет полезного использования

1+2+3+4+5+6+7+8=36

а)Начисление амортизации по годам

1 год 8/36=0,22%

2 год 7/36=0,194%

3 год 6/36=0,17%

4 год 5/36=0,139%

5 год 4/36=0,11%

6 год 3/36=0,083%

7 год 2/36=0,056%

8 год 1/36=0,028%

б) Годовая сумма амортизации

1 год 400000*8/36=88 888,89 руб.

2 год 400000*7/36=77 777,78 руб.

3 год 400000*6/36=66 666,67 руб.

4 год 400000*5/36=55 555,56 руб.

5 год 400000*4/36=44 444,44 руб.

6 год 400000*3/36=33 333,33 руб.

7 год 400000*2/36=22 222,22 руб.

8 год 400000*1/36=11 111,11 руб.

и) месячная норма амортизации

1 год 88888,89:12=7 407,41 руб.

2 год 77 777,78:12=6 481,48 руб.

3 год 66 666,67:12=5 555,56 руб.

4 год 55555,56:12=4 629,63 руб.

5 год 44444,44:12=3 703,70 руб.

6 год 33333,33:12=2 777,78 руб.

7 год 22222,22:12=1 851,84 руб.

8 год 11111,11:12=925,93 руб.

Задача 3.

Первоначальная стоимость 200 000 руб.

Срок полезного использования - 8 лет (

а) годовая сумма амортизационных отчислений

200 000 :8=25 000 руб.

б) годовая норма амортизации

25000:20000=0,125*100=12,5%

в) месячная норма амортизации

12,5:12≈1,0417%

г) сумма амортизационных отчислений за месяц

200000*1,0417%=2083,4 руб.

Задача 4.

Первоначальная стоимость 649 000 руб.

Предполагаемый выпуск объема продукции 200 000 шт.

а) Согласно способа списания стоимости основных средств пропорционально объему выпуска продукции, оказанных работ и услуг, формула расчета амортизации принимает следующий вид:

А = ФОП / ПО,

где

ФОП – объем продукции, фактически произведенный за конкретный отчетный период,

ПО – планируемый объем выпуска продукции за весь период полезного использования оборудования.

649000/200000=3,245 руб./шт. - норма амортизации на единицу продукции

б) невозможно определить амортизацию за отчетный месяц так как нет данных о выпуске продукции в этом месяце.

Остальные задания во вложении